Série pédagogique — Comprendre l’EH

Une monnaie qui circule, se déprécie et se régénère

La monnaie ex naturae possède une propriété structurelle inhabituelle : elle perd progressivement de sa valeur dans le temps. C’est ce qu’on appelle la fonte (ou monnaie fondante), un concept théorisé au début du XXe siècle par l’économiste Silvio Gesell et expérimenté localement à plusieurs reprises.

Pourquoi la monnaie fond-elle ?

Dans le système monétaire actuel, la monnaie disparaît naturellement : quand vous remboursez un crédit, la monnaie qui avait été créée par ce crédit est détruite. Le cycle se ferme de lui-même — par la dette.

Or, la monnaie ex naturae n’est pas créée par le crédit. Elle est donnée, pas prêtée. Ce qui pose une question concrète : si personne n’a de dette à rembourser, comment la monnaie sort-elle du circuit ? Sans réponse à cette question, la masse monétaire ne ferait que croître — indéfiniment, mécaniquement — jusqu’à générer des déséquilibres profonds. Il faut donc un mécanisme explicite de destruction. Ce mécanisme, c’est la fonte.

Comment ça fonctionne ?

La fonte s’applique de deux manières complémentaires. D’une part, les encaisses détenues sur les comptes se réduisent progressivement dans le temps — un pourcentage régulier est détruit automatiquement. D’autre part, chaque transaction monétaire comporte elle aussi une part de destruction. Ce sont deux paramètres distincts, qui agissent simultanément.

Cette double application est importante. Les expériences historiques de monnaie fondante — comme celle de Wörgl en Autriche en 1932 — ne touchaient que l’épargne. Le résultat était prévisible : tout le monde se dépêchait de dépenser pour éviter la perte, ce qui pouvait stimuler la surconsommation. En appliquant la fonte aussi aux transactions, l’EH réduit ce biais : épargner et dépenser sont traités de manière symétrique. La fonte ne pousse pas à consommer plus vite — elle régule l’ensemble du cycle monétaire.

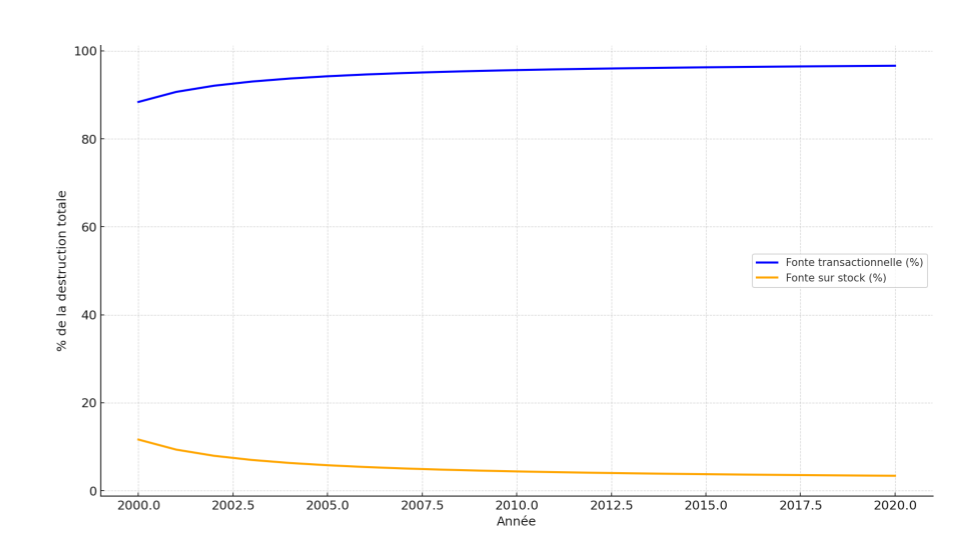

Calculs à partir de données macroéconomiques mondiales (World Bank, OCDE), reconstruisant la masse monétaire EH et appliquant les règles de fonte sur transactions et sur stock.

Un levier vers la régénération

Un détail d’architecture change tout : les montants investis dans un Projet Régénératif sont exemptés de fonte tant qu’ils restent immobilisés dans le projet. Concrètement, cela signifie que la seule façon de protéger ses encaisses de la fonte est de les affecter à un projet qui améliore l’état de la biosphère. La fonte crée donc une incitation structurelle — pas un slogan, pas une subvention — vers l’investissement régénératif.

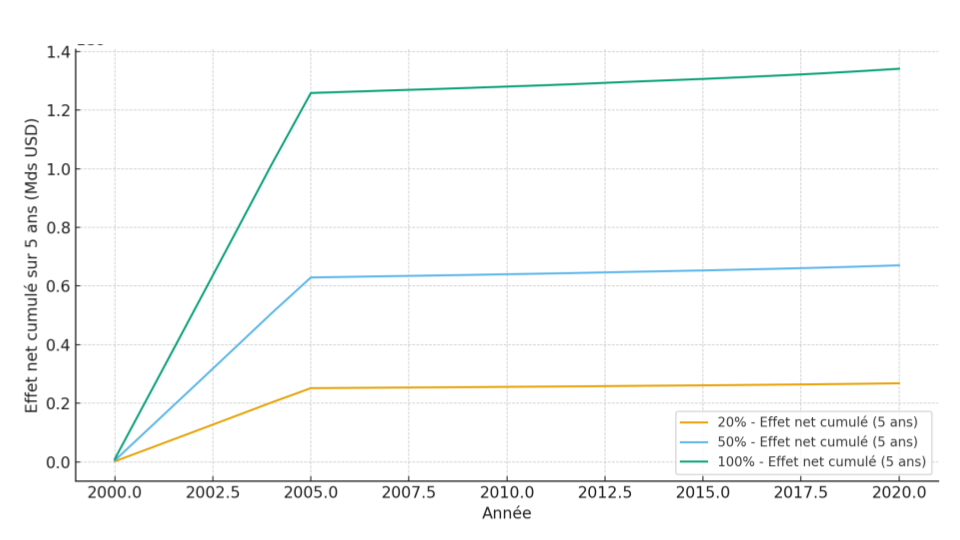

Cette figure présente l’évolution de la masse monétaire EH en fonction de différents scénarios d’investissement écologique (20 %, 50 % et 100 % de la capacité mobilisable). Les trajectoires intègrent le mécanisme de fonte monétaire séquentielle (−4 % sur transactions puis −4 % sur stock) ainsi que le retour différé sur investissement (+2 % à t+1).

Les résultats mettent en évidence l’effet intertemporel des investissements écologiques : bien qu’ils ne compensent pas immédiatement la destruction monétaire, leur accumulation contribue à stabiliser partiellement la dynamique de la masse monétaire EH. Les écarts entre scénarios illustrent la sensibilité du système à l’intensité de mobilisation de l’épargne.

Une « entropie simulée » — mais pas une loi physique

L’analogie avec le monde matériel est parlante : tout comme les objets physiques se dégradent dans le temps sous l’effet de l’entropie, les stocks monétaires se réduisent progressivement. L’« entropie simulée » est une analogie heuristique. La fonte n’est pas une loi naturelle appliquée à la monnaie — c’est un mécanisme institutionnel, conçu délibérément, réversible et paramétrable. On peut ajuster le taux, modifier les règles, adapter le dispositif. C’est une décision collective argumentée.

Il ne faut pas non plus confondre la fonte avec l’inflation. L’inflation résulte d’un jeu de pouvoir, d’une perte de confiance ou d’un déséquilibre macroéconomique — elle est subie, imprévisible, inégalitaire. La fonte est une règle connue de tous, appliquée de manière symétrique, inscrite dans l’architecture même du système.

Ce que produit la fonte dans le temps

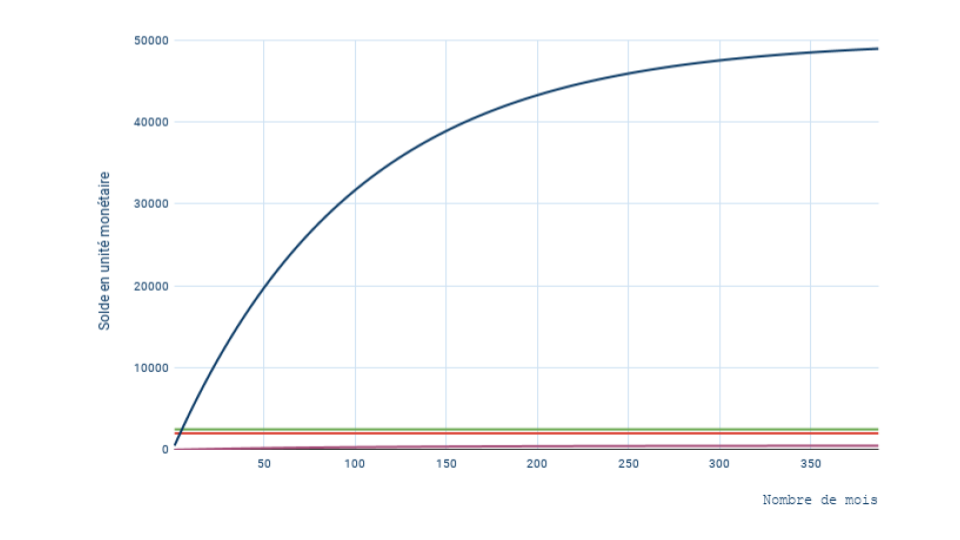

Le comportement dynamique d’une monnaie fondante est caractéristique. En début de cycle, les soldes progressent rapidement — la création monétaire alimente les comptes. Puis, progressivement, la fonte rattrape la création : les soldes se stabilisent autour d’un plateau. À moyen et long terme, la masse monétaire d’une zone économique tend vers un équilibre — un plafonnement naturel, déterminé par les indicateurs écologiques qui pilotent la création et par le taux de fonte qui pilote la destruction.

C’est précisément ce comportement — croissance puis stabilisation — qui donne à la monnaie fondante sa cohérence avec le projet d’ensemble de l’EH : une économie qui ne croît pas indéfiniment, mais qui se régule pour rester viable.

Précision — Apport du Working Paper

Le Working Paper (Section 4.4) formalise la fonte comme un mécanisme de destruction monétaire structurel — symétrique de la création. La masse monétaire n’est pas seulement pilotée par la création (indexée sur l’IED) mais aussi par la destruction progressive. Le profil temporel de la fonte suit une courbe caractéristique : forte dépréciation initiale, puis stabilisation autour d’un plateau. La fonte n’est pas une sanction — c’est un mécanisme de régulation analogue à la dégradation entropique dans les systèmes vivants.

En pratique

La monnaie ex naturae est distribuée sous forme d’écodotations dont le montant dépend de l’IED. C’est la création qui varie en fonction de l’état de la biosphère : quand l’IED se dégrade, les écodotations diminuent ; quand il s’améliore, elles augmentent. La fonte, elle, opère à un taux structurel stable — c’est un paramètre d’architecture, pas une variable de pilotage.

Sa calibration précise constitue un problème de recherche ouvert : un taux trop faible laisse s’accumuler des stocks déconnectés de la contrainte biophysique ; un taux trop élevé génère une anxiété de liquidité et peut déprimer l’activité sous le plancher social. C’est l’interaction entre ces deux mécanismes — création variable, destruction stable — qui produit la dynamique de stabilisation caractéristique de la monnaie fondante.

Précision — problème ouvert

Sa calibration précise constitue un problème de recherche ouvert : un taux trop faible laisse s’accumuler des stocks déconnectés de la contrainte biophysique ; un taux trop élevé génère une anxiété de liquidité et peut déprimer l’activité sous le plancher social.

C’est l’interaction entre ces deux mécanismes — création variable, destruction stable — qui produit la dynamique de stabilisation caractéristique de la monnaie fondante.

Pourquoi distribuer à trois catégories d’acteurs ?

L’écodotation est répartie entre trois canaux distincts — État, citoyens, entreprises — tous indexés sur le même signal : l’IED.

Ce choix n’est pas arbitraire. Il répond à un principe de co-responsabilité systémique.

L’État reçoit une dotation destinée aux fonctions collectives nécessaires à la soutenabilité : services publics, infrastructures, protection des écosystèmes. Les citoyens reçoivent une dotation individuelle égalitaire, conçue comme un accès minimal et continu à l’espace économique — ce n’est pas un revenu de base financé par l’impôt, mais une création monétaire primaire (coucou les solutions concernant le remplacement du travail par l’IA). Les entreprises reçoivent une dotation indexée non pas sur leur profit mais sur leurs charges d’exploitation, réduisant leur dépendance structurelle au capital financier et rendant possible l’émergence de modèles productifs compatibles avec les limites planétaires.

Le point décisif est celui-ci : parce que les trois dotations dépendent du même indicateur, les intérêts des trois catégories d’acteurs convergent structurellement. Pour l’État, les citoyens et les entreprises, l’accès à la monnaie n’est plus conditionné seulement par la croissance ni par l’endettement, mais par l’état collectif du système biophysique. Préserver les indicateurs exo-économiques cesse d’être un objectif moral abstrait — cela devient une condition d’intérêt économique direct. Les trajectoires d’usage compatibles avec la préservation des ressources communes tendent à être stabilisées ; les trajectoires de captation ou de surexploitation deviennent collectivement coûteuses.

Cette convergence n’est pas laissée à la bonne volonté des acteurs. Elle émerge mécaniquement de la co-responsabilité induite par les rétroactions monétaires et écologiques propres à l’architecture EH. C’est une propriété du système, pas une injonction morale.